Potere d’acquisto, quanto valgono le misure del Governo: due casi tipo

Il Dipartimento per il programma di Governo ha stimato l’impatto complessivo dei principali interventi a sostegno del potere d’acquisto introdotti dall’esecutivo dal suo insediamento. Di seguito, due casi teorici di lavoratori tipo – una mamma lavoratrice e un lavoratore senza figli – che, in base alle rispettive caratteristiche, riescono a beneficiare dell’insieme delle misure considerate.

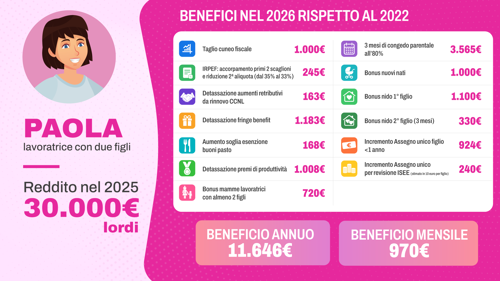

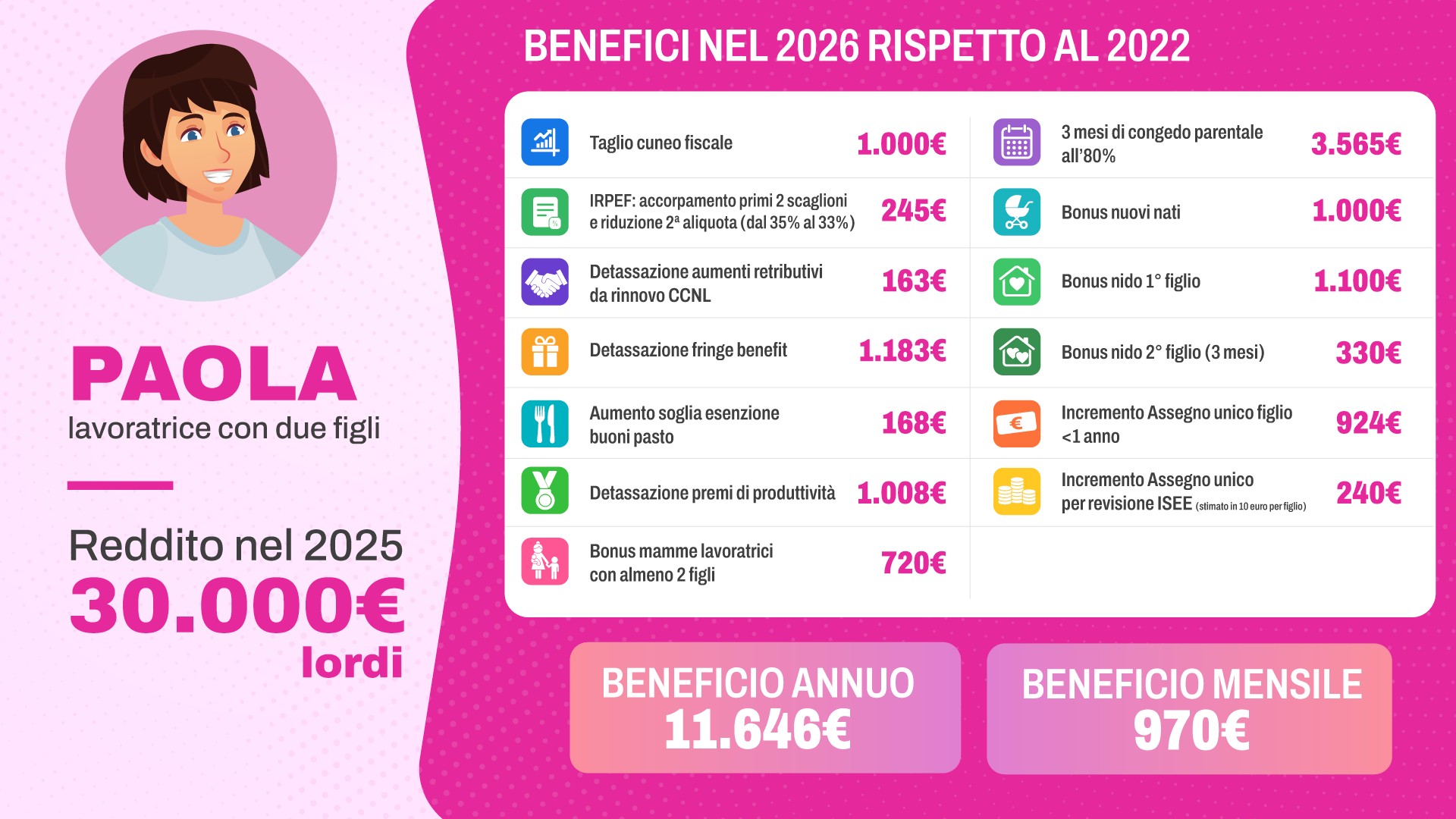

Esempio 1 - Paola

Paola, lavoratrice con due figli, il primo di due anni e il secondo nato a gennaio 2026. Nel 2025 ha avuto un reddito da lavoro e complessivo pari a 30.000 euro. Nel 2026, grazie al rinnovo del CCNL, riceve un aumento del 3%, in linea con l’aumento delle retribuzioni contrattuali registrato nel 2025. Avendo avuto il secondo figlio, oltre al bonus nuovi nati, avrà diritto al bonus mamme lavoratrici con almeno due figli, pari a 60 euro mensili.

Nel 2026 Paola percepisce premi di produttività che raggiungono i 5.000 euro, ovvero la nuova soglia introdotta dal Governo con la Legge di bilancio 2026 che beneficia di una tassazione all’1%. Percepisce, inoltre, fringe benefit per 2.000 euro e i buoni pasto. Beneficia del bonus nido per i due figli e usufruisce, nel corso dell’anno, di 3 mesi di congedo parentale. Percepisce, infine, l’Assegno unico per i due figli a carico.

Grazie alle misure introdotte dal Governo in questi anni, nel 2026 Paola potrà contare su un reddito disponibile di ben 11.646 euro più alto rispetto al 2022, ovvero 970 euro al mese, frutto della somma dei benefici riepilogati nella tabella seguente

|

Taglio cuneo fiscale |

1.000€ |

La norma prevede un bonus di 1.000 euro per redditi tra 20mila e 32 mila euro, con décalage successivo. |

L. n. 207/2024 art. 1, c. 6 |

|

IRPEF: Accorpamento primi due scaglioni e riduzione seconda aliquota (da 35 a 33%) |

245 € |

Al netto del 9,19% di contributi Inps a carico del lavoratore, è stato calcolato il risparmio Irpef 2026 rispetto alle aliquote vigenti nel 2022 |

L. n. 199/2025 art. 1, cc. 3-4 |

|

Detassazio-ne aumenti da rinnovo CCNL |

163 € |

È stata ipotizzato un aumento della retribuzione lorda del 3%, in linea con i dati Istat relativi all’andamento delle retribuzioni contrattuali nel 2025. Sull’aumento, al netto dei contributi, è stato calcolato il risparmio fiscale derivante dall’applicazio-ne dell’aliquota sostitutiva del 5% introdotta con la Legge di bilancio 2026 rispetto all’Irpef vigente nel 2022 |

L. n. 199/2025 art. 1, cc. 7 e 12 |

|

Detassazio-ne fringe benefit |

1.183 € |

È stato considerato un fringe benefit di 2.000 euro. Al netto dei contributi, è stato calcolato, rispetto al 2022, il risparmio fiscale derivante dall’ampliamento della soglia di esenzione dei fringe benefit, soglia portata dai 258 euro del 2022 ai 2.000 euro del 2026 per i lavoratori con figli |

L. n. 207/2024 art. 1, cc. 390-391 |

|

Detassazio-ne premio di risultato |

1.008 € |

È stato considerato un premio di 5.000 euro. Al netto dei contributi, è stato calcolato, rispetto al 2022, il risparmio fiscale derivante dall’applicazio-ne dell’aliquota sostitutiva dell’1% introdotta nel 2026, rispetto all’aliquota sostitutiva del 10% vigente nel 2022. Inoltre, è stato calcolato il risparmio di imposte dovuto all’innalzamen-to da 3.000 a 5.000 della soglia entro la quale al premio si applica l’aliquota sostitutiva |

L. n. 199/2025 art. 1, cc. 8-12 |

|

Bonus mamme lavoratrici con almeno 2 figli |

720 € |

È stato considerato l’ammontare annuale del bonus mensile di 60 euro previsto per le mamme lavoratrici con almeno due figli |

L. n. 199/2025 art. 1, cc. 206-207 |

|

3 mesi di congedo parentale all’80% |

3.565 € |

È stata calcolata la maggiore retribuzione connessa all’introduzio-ne di 3 mesi di congedo parentale indennizzati all’80% della retribuzione, invece dell’ordinario 30% |

L. n. 207/2024 art. 1, cc. 217-218 |

|

Bonus nuovi nati |

1.000 € |

Bonus destinato ai nati nel 2026 |

L. n. 207/2024 art. 1, cc. 206-208 L. n. 199/2025 art. 1, cc. 208-209 |

|

Bonus nido primo figlio |

1.100 € |

Ipotesi ISEE superiore a 25.000 euro. Maggior beneficio legato all’aumento del bonus nido massimo ottenibile, portato a 3.600 euro annui, e alla modifica delle fasce ISEE. Nel 2022, il bonus arrivava a 2.500 euro per le famiglie con un Isee compreso tra 25.000 e 40.000 euro. Nel 2026 arriva a 3.600 euro per famiglie con ISEE fino a 40.000 euro |

L. n. 207/2024 art. 1, cc. 209-211 L. n. 199/2025 art. 1, cc. 208-209 |

|

Bonus nido secondo figlio (3 mesi) |

330 € |

L. 213/2023 art. 1, c. 177 L. n. 207/2024 art. 1, cc. 209-211 L. n. 199/2025 art. 1, cc. 208-209 |

|

|

Incremento Assegno unico figlio <1 anno |

924 € |

Beneficio derivante dall’aumento del 50% dell’importo mensile dell’Assegno unico nel primo anno di vita del figlio |

L. n. 199/2025 art. 1, cc. 208-209 |

|

Incremento Assegno unico per revisione ISEE (stimato in 10 euro per figlio) |

240 € |

Beneficio derivante dalla revisione del calcolo dell’ISEE: esclusione della prima casa, fino a un valore catastale di 91.500 (in precedenza la soglia era di 52.500 euro) con ulteriore incremento di 2.500 euro per ogni figlio successivo al primo, dal calcolo dell’indicatore e revisione dei coefficienti di calcolo per favorire le famiglie con due o più figli |

L. n. 199/2025 art. 1, cc. 208-209 |

|

Aumentata soglia esenzione buoni pasto da 8 a 10 euro |

168 € |

È stato calcolato il risparmio fiscale legato all’aumento da 8 a 10 euro dell’importo dei buoni pasto elettronici detassati, considerando 240 giornate |

L. n. 199/2025 art. 1, c. 14 |

|

Beneficio annuo |

11.646 € |

||

|

Beneficio mensile |

970 € |

||

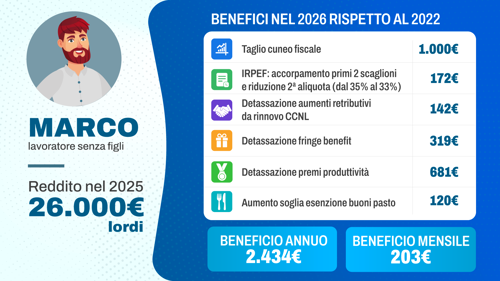

Esempio 2 - Marco

Marco, lavoratore senza figli con un reddito da lavoro e complessivo nel 2025 pari a 26.000 euro lordi.

Con il rinnovo del CCNL che decorre da inizio 2026, ha avuto per l’anno in corso un aumento del 3%, in linea con l’aumento delle retribuzioni contrattuali registrato nel 2025. Nel 2026 Marco percepisce un premio di produttività pari a 5.000 euro, nuova soglia introdotta dal Governo con la Legge di bilancio 2026 che beneficia di una tassazione all’1%, fruisce di fringe benefit per 1.000 euro e percepisce i buoni pasto.

Grazie alle misure introdotte in questi anni di Governo, rispetto al 2022 Marco avrà a disposizione circa 2.434 euro in più l’anno, frutto della somma dei benefici riepilogati nella tabella seguente.

|

Taglio cuneo fiscale |

1.000 € |

La norma prevede un bonus di 1.000 euro per redditi tra 20mila e 32 mila euro, con décalage successivo. |

L. n. 207/2024 art. 1, c. 6 |

|

IRPEF: Accorpamen-to primi due scaglioni e riduzione seconda aliquota (dal 35% al 33%) |

172 € |

Al netto del 9,19% di contributi Inps a carico del lavoratore, è stato calcolato il risparmio Irpef 2026 rispetto alle aliquote vigenti nel 2022 |

L. n. 199/2025 art. 1, cc. 3-4 |

|

Detassazio-ne aumenti retributivi da rinnovo CCNL |

142 € |

È stata ipotizzato un aumento della retribuzione lorda del 3%, in linea con i dati Istat relativi all’andamen-to delle retribuzioni contrattuali nel 2025. Sull’aumento, al netto dei contributi, è stato calcolato il risparmio fiscale derivante dall’applicazione dell’aliquota sostitutiva del 5% introdotta con la Legge di bilancio 2026 rispetto all’Irpef vigente nel 2022 |

L. n. 199/2025 art. 1, cc. 7 e 12 |

|

Detassazio-ne fringe benefit |

319 € |

È stato considerato un fringe benefit di 1.000 euro. Al netto dei contributi, è stato calcolato, rispetto al 2022, il risparmio fiscale derivante dall’amplia-mento della soglia di esenzione dei fringe benefit, soglia portata dai 258 euro del 2022 ai 1.000 euro del 2026 per i lavoratori senza figli |

L. n. 207/2024 art. 1, cc. 390-391 |

|

Detassazio-ne premio di risultato |

681 € |

È stato considerato un premio di 5.000 euro. Al netto dei contributi, è stato calcolato, rispetto al 2022, il risparmio fiscale derivante dall’applicazione dell’aliquota sostitutiva dell’1% introdotta nel 2026, rispetto all’aliquota sostitutiva del 10% vigente nel 2022. Inoltre, è stato calcolato il risparmio di imposte dovuto all’innalza-mento da 3.000 a 5.000 della soglia entro la quale al premio si applica l’aliquota sostitutiva |

L. n. 199/2025 art. 1, cc. 8-12 |

|

Aumentata soglia esenzione buoni pasto |

120 € |

È stato calcolato il risparmio fiscale legato all’aumento da 8 a 10 euro dell’importo dei buoni pasto elettronici detassati, considerando 240 giornate |

L. n. 199/2025 art. 1, c. 14 |

|

Beneficio annuo |

2.434 € |

||

|

Beneficio mensile (12 mesi) |

203 € |

||

{kind=link}

{kind=link}